2018年,中國互聯網行業在監管深化、技術革新與市場飽和的多重作用下,走過了不平凡的一年。年度流量數據報告不僅是一系列數字的集合,更是洞察行業發展脈搏、用戶行為變遷以及未來商業機會的關鍵窗口。本報告基于2018年度的核心互聯網流量數據,對行業格局、用戶習慣及數據服務價值進行深度剖析。

一、 總體格局:流量增長趨緩,移動端統治地位鞏固

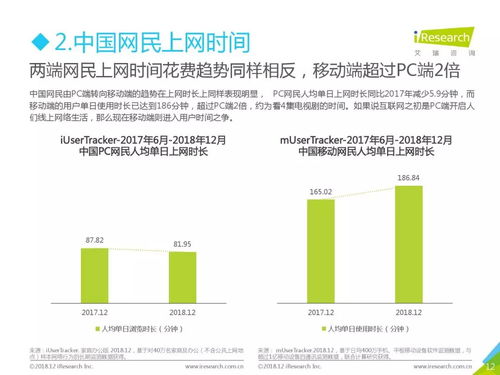

2018年,中國網民規模突破8億,但增速進一步放緩至個位數,標志著人口紅利時代漸近尾聲。與此相對應,整體互聯網流量的增長也呈現出“總量持續擴大,增速平穩回落”的特點。移動互聯網流量繼續占據絕對主導地位,占比超過98%,用戶人均每日移動上網時長逼近6小時。流量增長的動力,從單純的新用戶獲取,轉向對存量用戶時長的深耕和價值的深度挖掘。

二、 細分賽道:短視頻爆發,巨頭生態博弈加劇

- 短視頻成為最大“流量黑洞”:2018年是短視頻全民化的元年。抖音、快手等應用的日均使用時長呈現爆發式增長,短視頻行業總體月活躍用戶規模增幅領跑所有細分領域。其強大的沉浸感和內容創作生態,不僅吞噬了大量用戶時間,也重塑了內容分發、社交互動乃至電商營銷的模式。

- 超級App平臺化與小程序崛起:微信、支付寶等超級App通過小程序構建“操作系統級”生態,實現了流量的內循環與再分配。小程序以其“即用即走”的輕量化特性,顯著降低了用戶獲取服務的門檻,為長尾應用和服務提供了新的流量入口,形成了對傳統應用商店模式的沖擊。

- 在線娛樂與消費穩中有進:長視頻、手機游戲、在線音樂等領域在激烈競爭中保持穩定流量,付費訂閱模式得到更廣泛接受。與此社交電商、內容電商導流效果顯著,電商平臺的流量來源更加多元化,從搜索購物向“發現式購物”遷移的趨勢明顯。

三、 用戶行為:圈層化、場景化與品質化

流量數據背后是用戶行為的深刻變化:

- 圈層化:興趣社群(如粉絲社群、游戲社群、知識社群)成為流量聚集和留存的重要單元,圈層內部的溝通與消費行為高度活躍。

- 場景化:流量與線下生活場景結合更緊密,從出行、外賣到線下零售支付,特定場景觸發特定應用使用的模式已成常態。

- 品質化:用戶對內容與服務的質量要求提升,愿意為優質內容、無廣告體驗、專屬服務付費的意愿增強,推動流量向優質平臺集中。

四、 互聯網數據服務的價值凸顯與挑戰

在此背景下,專業的互聯網數據服務變得至關重要:

- 決策支持:精準的流量來源分析、用戶畫像刻畫、競品動態追蹤,能幫助企業理解市場格局,優化產品策略與營銷資源分配。

- 趨勢洞察:宏觀流量走勢與細分賽道數據分析,有助于提前發現新興機會(如2018年初露鋒芒的直播電商),規避市場風險。

- 效果衡量:在流量成本高企的時代,通過多維度的流量轉化與效果分析,實現營銷投入的精準評估與效率提升。

挑戰同樣存在:數據孤島現象因平臺生態封閉而加劇,用戶隱私保護法規(如GDPR的影響及國內相關立法動向)日趨嚴格,對數據的合法合規獲取與使用提出了更高要求。數據服務本身也需要從提供基礎流量統計,向提供結合行業知識的深度分析、預測模型和戰略咨詢服務升級。

五、 未來展望:流量價值深挖與智能化演進

展望后流量紅利時代,單純追逐流量規模已非上策。未來的競爭核心在于:

- 流量效率:如何通過AI算法實現內容、商品與用戶的更精準匹配,提升單位流量的轉化價值。

- 流量創新:結合5G、物聯網等新技術,開拓全新的流量場景(如智能家居、車聯網)。

- 數據智能:將流量數據與業務數據深度融合,構建智能化的運營與決策系統,是實現持續增長的關鍵。

2018年的中國互聯網流量數據揭示了一個更加成熟、復雜且充滿動態變化的市場。增長邏輯的轉變,迫使所有參與者必須更精細地運營流量,更深刻地理解數據。互聯網數據服務作為行業的“雷達”與“導航儀”,其深度與智能化水平,將成為企業在這場存量競爭中制勝的重要因素。